취득세율이 주택 수에 따라 달라지기 때문에 취득세를 계산할 때 주택수가 굉장히 중요한 요소가 되었습니다.

2020년 개정안에 주택 수에 포함되지 않는 주택을 정하였는데요. 주택 수에 포함되지 않는 주택의 기준은 어떤 것이 있는지 알아보겠습니다.

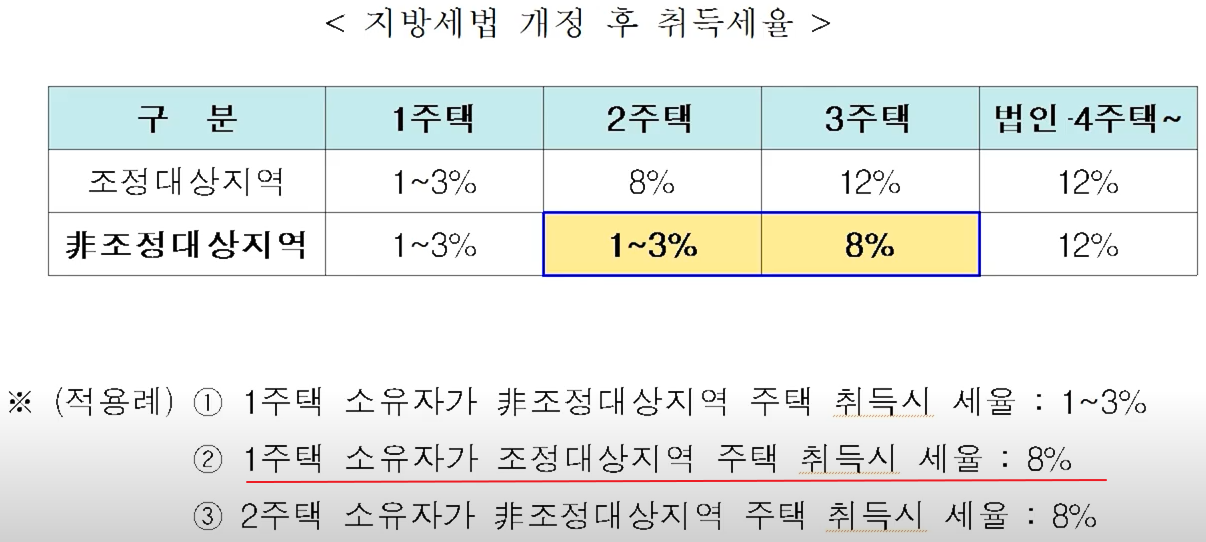

7. 10 부동산 대책에서 발표되었던 취득세율에서 행안위를 거치면서 취득세율이 조금 조정되었습니다. 조정 대상 지역과 비 조정 대상 지역으로 나뉘어서 취득세율이 변경 되었는데요.

주택을 취득하면서 2주택이 되는 경우 새로 취득하는 주택이 조정 대상 지역이면 8%, 비조정 대상 지역이면 기본세율인 1~3%로 바뀌었습니다.

이렇게 주택수가 취득세율에 영향을 많이 주는 만큼 주택 수에 포함되지 않는 주택이 무엇인지 확인을 꼭 하셔야 합니다.

2020년 취득세율 계산 시 주택 수 합산 및 중과 제외 주택 입니다. 취득세율 계산시 주택 수에 들어가지도 않고 새롭게 취득할 때 도 포함되지 않는다는 뜻입니다.

1. 가정어린이집

첫번째는 가정어린이집입니다. 아파트 단지내에도 가정어린이집이 많이 있는데요. 이는 저출산 문제에 대한 해결을 위해 육아시설 공급 장려를 목적으로 제외가 되었습니다.

2. 노인복지주택 복지시설 운영에 필요

두번째는 노인복지주택입니다. 우리나라 고령화로 인해 노인의 인구가 많아지고 이를 위한 복지시설 운영에 필요하기 때문에 제외 되었습니다.

3. 재개발사업 부지확보를 위해 멸실목적으로 취득하는 주택

세번째는 재개발 사업에 의해서 취득한 주택들입니다. 재개발 사업은 집을 취득하는 개념이 아니라 토지를 확보하기 위한 개념이기 때문에 주택 공급사업에 필요로 인해 주택 수 합산 및 중과에서 재외 되었습니다.

4. 주택시공자가 공사대금으로 받은 미분양주택

네번째는 주택시공자가 공사대금으로 받은 미분양주택입니다. 이것을 소위 대물이라고 하는데요. 공사비 대신에 부동산 물건을 받는 경우 입니다. 주택을 짓는 것을 도왔다면 주택을 대물로 받을 수 있을 것입니다. 이런 부분은 주택 공급사업 과정에서 발생하기 때문에 제외되었습니다.

5. 저당권 실행으로 취득한 주택

다섯번째는 네번째와 비슷한 개념으로 저당권 실행으로 취득한 주택입니다. 저당권 실행으로 취득했다는 말은 다시 말해 빚 대신에 주택으로 받았다고 볼 수 있습니다 .이는 정상적 금융업 활동으로 취득한 부분이기 때문에 주택 수에서 제외됩니다.

6. 국가등록문화재 주택

여섯번째는 국가등록문화재 주택입니다. 국가에서 문화재로 등록된 주택으로 이는 개발이 제한되어 투기대상으로 보기 어렵기 때문에 주택수에서 제외가 됩니다.

7. 농어촌 주택

일곱번째는 농어촌 주택입니다. 모든 농어촌에 있는 주택이 주택수에서 제외되는 것은 아닙니다. \

조세제한 특례법 제99조의 4(농어촌주택등 취득자에 대한 양도소득세 과세 특례)에 준하는 주택에 한합니다. 예를 들어 농어민으로써 농사를 짓고 있는 밭 옆에 귀농하기 좋게 농어민으로 신고하고 짓는 주택인 경우 투기 대상으로 보기 어렵다는 이유로 주택수에서 제외되었습니다.

8. 공시가격 1억원 이하 주택 (재개발 구역 등 제외)

여덟번째는 공시가격 1억원 이하 주택은 주택수에서 제외가 되었습니다. 지방에 있는 많은 주택들이 해당될 것으로 보입니다. 이는 그동안 소외되었던 지방의 부동산 경기에 활력이 생길 것으로 보이는데요. 투기 대상으로 보기 어렵다는 이유와 함께 주택시장 침체지역 등에 대한 배려의 필요에 따라 제외가 되었습니다.

9. 공공주택사업자(지방공사, LH 등)의 공공임대주택 공공임대주택 공급 지원

아홉번째는 지방공사와 LH 같은 공공주택사업자의 공공임대주택입니다. 저소득층, 신혼부부 등에 대한 지원의 일환으로 공공임대 주택 공급을 지원하기 위해 제외가 되었습니다.

10. 주택도시기금 리츠가 환매 조건부로 취득하는 주택 (Sale & Lease Back)

열번째는 주택도시기금 리츠가 환매 조건부로 취득한 주택입니다. 이 또한 저당권 실행으로 취득한 주택과 비슷하게 정상적 금융업 활동으로 취득한 주택으로 보기 때문에 투기 대상으로 보지 않아 제외가 되었습니다.

11. 사원용 주택

열한번째는 사원용 주택입니다. 이는 기업활동에 필요한 주택이기 때문입니다.

12. 주택건설사업자가 신축한 미분양된 주택

열두번째는 신축하여 미분양된 주택입니다. 이는 주택 공급사업 과정에서 발생한 것이기 때문이고 신축 주택은 2.8%가 적용될 뿐이고 중과대상은 아닙니다.

13. 상속주택(상속개시일로부터 5년 이내)

열세번째는 상속주택입니다. 이 또한 상속으로 인한 투기 목적과 무관하게 보유하고 있다는 이유이고 2.8%가 적용되고 중과대상은 아닙니다.

지분 상속 등 다양한 상속 상황을 고려하여 상속개시일로부터 5년 이내에는 주택 수에 포함하지 않습니다.

5년이 지나게 되면 계속 소유하게 되는 경우 주택수에 포함이 됩니다. 상속 같은 경우 여러명의 상속인들이 있는 경우가 많습니다. 이럴때는 상속지분이 가장 큰 상속인의 소유주택으로 판단합니다.

단, 공동 명의인 경우처럼 상속지분이 가장 큰 상속인이 2명이상인 경우에는 당해 주택에 거주하는 사람 또는 최연장자 순으로 판단을 합니다.

'생활법률' 카테고리의 다른 글

| 실비보험 2021년 바뀌는 점 총 정리 (0) | 2020.11.06 |

|---|---|

| 소상공인 새희망자금 신청방법 및 증빙서류 (2) | 2020.10.30 |

| 전업주부 개인회생 신청 방법 (0) | 2020.10.28 |

| 내 집 마련을 위한 사이트 모음 (0) | 2020.08.28 |

| 대포차 뜻, 조회방법, 처벌 (0) | 2020.08.16 |

| 침수차 보상 받을 수 있을까 (0) | 2020.08.12 |